【山证纺服】老铺黄金2024年报点评:2024年营收业绩强劲增长,2025年推动品牌出海

登录新浪财经APP 搜索【信披】查看更多考评等级

【事件描述】

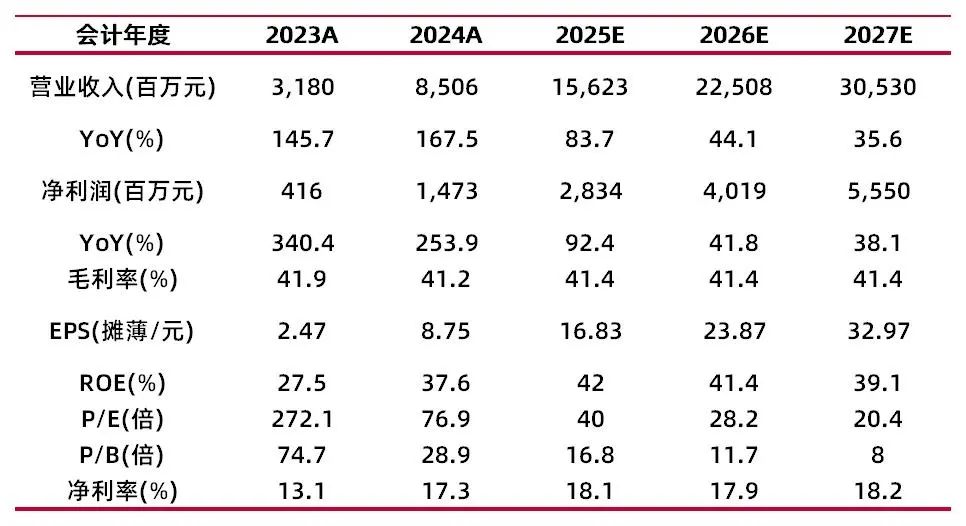

3月31日,公司披露2024年年报,2024年,公司实现收入85.06亿元,同比增长167.5%,实现归母净利润14.73亿元,同比增长253.9%。公司董事会建议派发末期股息每股6.35元人民币,全年派息率72.58%。

【事件点评】

2024年同店销售表现强劲,带动公司营收业绩大幅增长。营收端,2024年,公司实现收入85.06亿元,同比增长167.5%。2024H2,公司实现收入49.85亿元,同比增长182.9%。业绩端,2024年,公司实现归母净利润14.73亿元,同比增长253.9%,2024H2,公司实现归母净利润8.85亿元,同比增长303.2%。2024年,公司营收业绩大幅增长,主要受益于:(1)公司品牌影响力持续扩大,消费者心智提升带动人群扩容,同店销售大幅增长120.9%。截至2024年末,公司忠诚会员人数约35万名,同比增长75%。(2)产品持续优化、推新及迭代,截至2024年末,公司原创设计近2000项,拥有境内专利249项,作品著作权1314项,境外专利228项。(3)新增门店7家门店,并对4家存量门店进行扩容及优化,提升店铺接待能力。

2024年公司新增7家门店,存量门店进行优化与扩容。分区域看,中国内地市场,2024年,中国内地市场实现营收76.51亿元,同比增长153.0%,截至2024年末,公司在中国内地市场拥有32家门店,较2023年末新增5家,分别为北京国贸商城店、天津万象城店、武汉SKP店、郑州丹尼斯大卫城店、深圳万象城L2层店。此外,公司对4家存量门店进行优化及扩容。中国港澳市场,2024年,中国香港及澳门市场实现营收8.55亿元,同比增长451.4%,截至2024年末,公司在中国香港及澳门市场拥有4家门店,较2023年末新增2家,分别为香港旗舰店、香港海港城店。

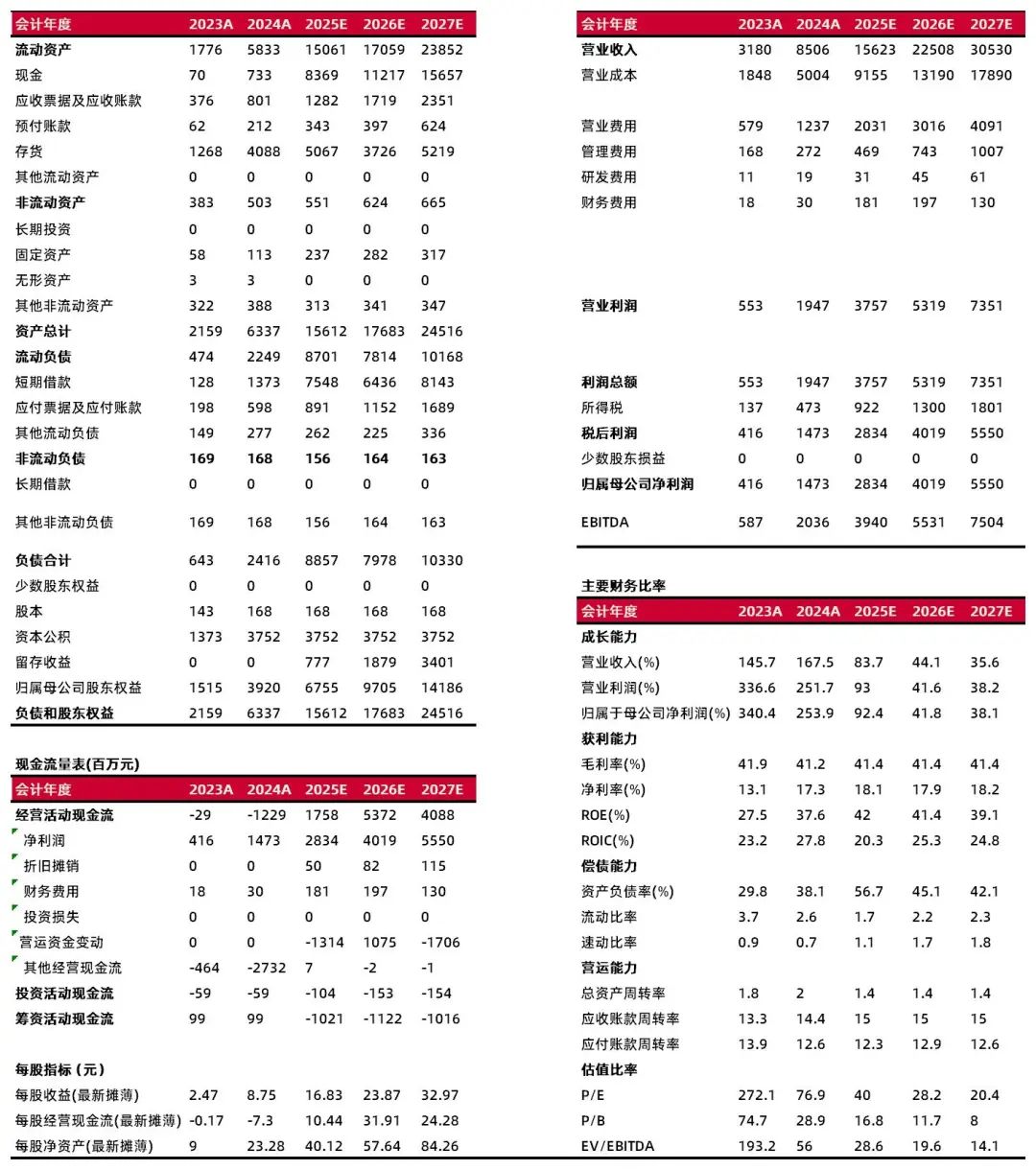

规模效应凸显带动费用率全面下行,在手现金大幅增长。盈利能力方面,2024年,销售毛利率同比下滑0.7pct至41.2%,2024H2,销售毛利率同比下滑1.0pct至41.0%。期间费用率方面,2024年,公司销售费用、行政费用、研发费用、财务费用占收入比重分别为14.5%、3.2%、0.2%、0.4%,同比下滑3.7 pct、2.1 pct、0.1pct、0.2pct。综合影响下,2024年,公司归母净利率为17.3%,同比提升4.2pct,2024H2,公司归母净利率为17.8%,同比提升5.3pct。存货方面,截至2024年末,公司存货为40.88亿元,同比增长222.4%,主要由于产成品存货增加以满足公司业绩增长、销售旺季铺货、新店开业及店铺拓展的产品需求。2024年,公司存货周转天数为195天,同比减少10天。经营活动现金流方面,2024年,公司经营活动现金流净额为-12.29亿元,主要由于补充增量及存量店铺产品。截至2024年末,公司现金及现金等价物为7.33亿元,较2023年末的6980万元大幅增长。

【投资建议】

2024年,公司凭借品牌心智提升、产品迭代推新、销售网络优化布局,使得客群大幅扩容,销售和业绩均实现爆发性增长。展望2025年,公司将继续拓展国内市场,布局一线及新一线城市顶级商圈,同时,推动品牌出海,新加坡首家门店预计于2025年开业。我们预计公司2025-2027年营业收入分别为156.23/225.08/305.30亿元,同比增长83.7%/44.1%/35.6%;归母净利润为28.34/40.19/55.50亿元,同比增长92.4%/41.8%/38.1%,3月31日收盘价对应公司2025-2027年PE分别为40.0、28.2、20.4倍,维持“增持-A”评级。

【风险提示】

金价剧烈波动;产品推新不及预期;门店拓展不及预期。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:王冯

执业登记编码:S0760522030003

分析师:孙萌

执业登记编码:S0760523050001

报告发布日期:2025年4月1日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。 ]article_adlist-->本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP